|

||||

|

|

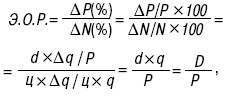

64. ПОНЯТИЕ «ОПЕРАЦИОННЫЙ РЫЧАГ» В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ Операционный рычаг – это соотношение между постоянными и переменными издержками фирмы. Эффект операционного рычага (ЭОР) показывает прирост прибыли в процентах на один процент прироста объема продукции:  где ?P(%) – прирост прибыли, %; ?N(%) – прирост объема продукции, %. Экономический смысл показателя операционного рычага довольно прост – он показывает степень чувствительности прибыли организации к изменению объема производства. В организации с высоким уровнем эффекта операционного рычага незначительное изменение объема производства может привести к существенному изменению прибыли. Путем несложных преобразований формулы ее можно привести к более простому виду. Для этого используем основные положения системы «директ-костинг» (одного из методов расчета себестоимости). Сущность системы «директ-костинг» заключается в разделении затрат на производство на переменные и постоянные. К переменным относятся затраты, величина которых меняется с изменением объема производства. К постоянным относятся затраты, величина которых не меняется с изменением объема производства. P = N – Zv – Zc = ц ? q – v ? q – Z= (ц – v)q – Zc = dq – Zc где Р – прибыль; N– объем продукции; – переменные затраты (зависящие от объема производства); – постоянные затраты (не зависящие от объемна производства); ц – цена единицы изделия; q– количество изделий; v– переменные затраты на единицу изделия; d– маржинальный доход на единицу изделия. Тогда прирост прибыли (?P) составит: ?P= d ? ?q, где ?q – прирост количества изделий. Значит:  где D– маржинальный доход. Таким образом, эффект операционного рычага можно определять как отношение маржинального дохода (разницы между объемом продукции и переменными затратами) к прибыли. Значение этого показателя зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель имеет в случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж. Тогда даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли. Причина подобного положения состоит в том, что базовое значение прибыли при этом близко к нулю. Пространственные сравнения уровней эффекта операционного рычага (левериджа) возможны лишь для организаций, имеющих одинаковый базовый уровень выпуска. Более высокое значение этого показателя обычно характерно для организаций с более высоким уровнем технической оснащенности. Чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше эффект операционного рычага. Организация(предприятие), повышающая свой технический уровень с целью снижения удельных переменных расходов, одновременно увеличивает и эффект операционного рычага. |

|

||

| Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх | ||||

|

|

||||